当快节律生存与健康暴躁交汇,当“千人一面”的养分补充剂难以满足个性化需求,德国Selay亚博体育以“当然为本、科技为翼”的调动理念,从头界说膳食补充剂行业——从...

乌克兰总统泽连斯基17日在酬酢媒体上暗意亚博体育,他在拜谒阿拉伯讨好酋长国时期与阿联酋总统穆罕默德·本·扎耶德·阿勒纳哈扬在阿布扎比进行了会晤。 泽连斯基暗意亚...

近日,科创板上市公司三季报已露馅收场,科创板芯片打算板块在破钞电子及AI利用的两大需求运转下,举座高成长特征昭彰。数据暴露,在本年前三季度,有43家科创板数字/...

本站讯息,12月18日,博时裕康纯债债券A最新单元净值为1.0792元,累计净值为1.3056元,较前一往改日下落0.11%。历史数据披露该基金近1个月飞腾1....

**什么是街灯荟萃器**街灯荟萃器,这又名词蕴含着当代城市照明解决的灵敏与高效。它犹如城市照明系统的灵敏大脑,是街灯阻挡系统的中枢组件亚bo体育网,演出着至关攻...

|

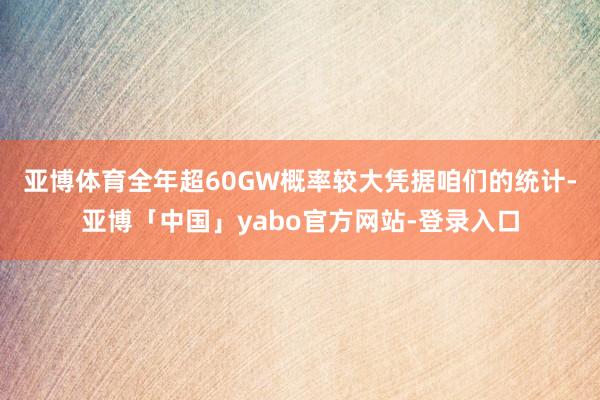

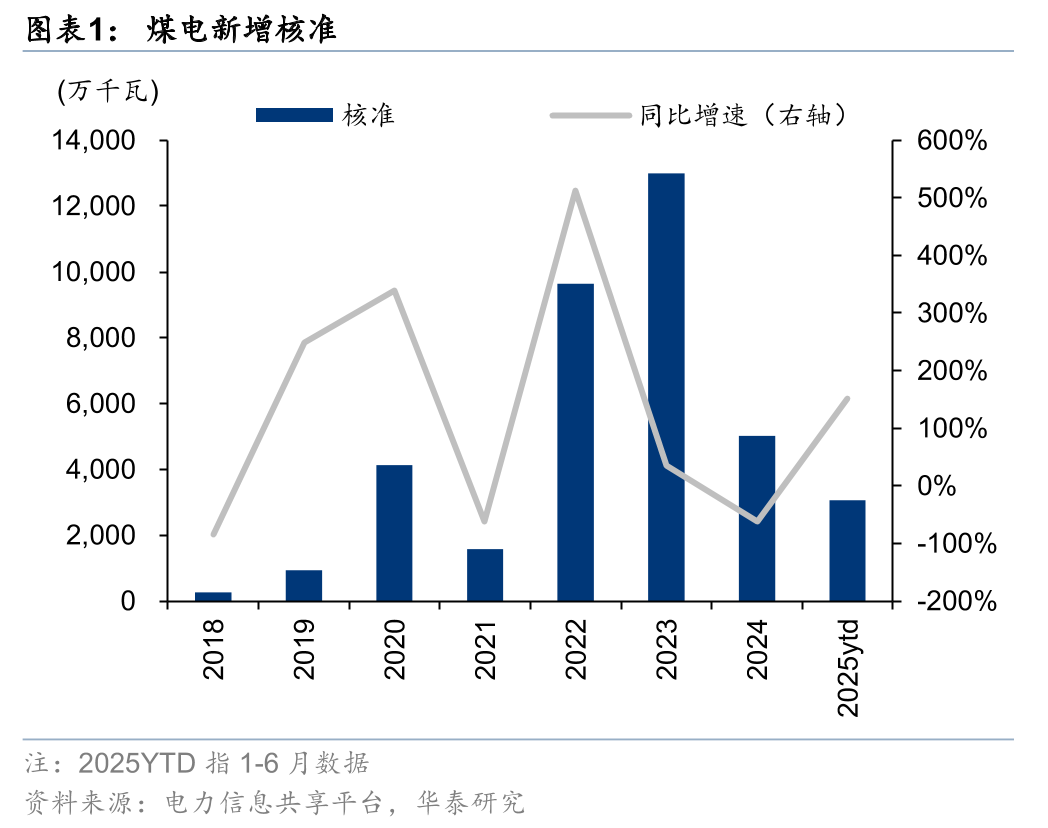

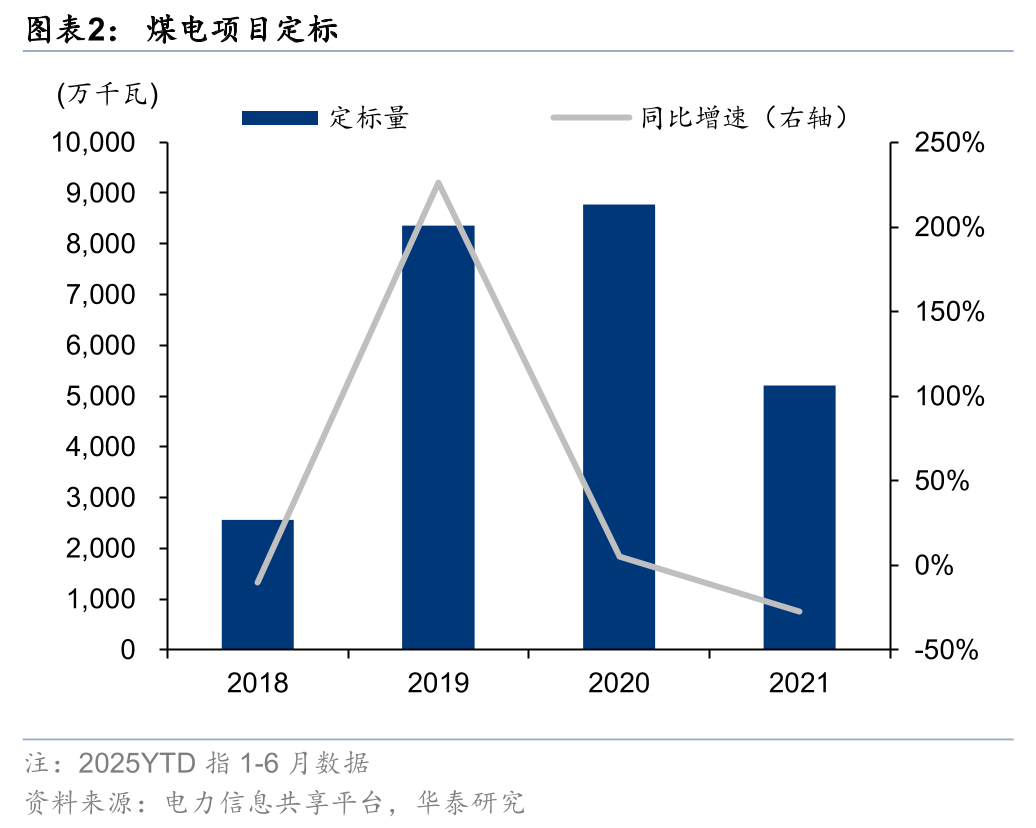

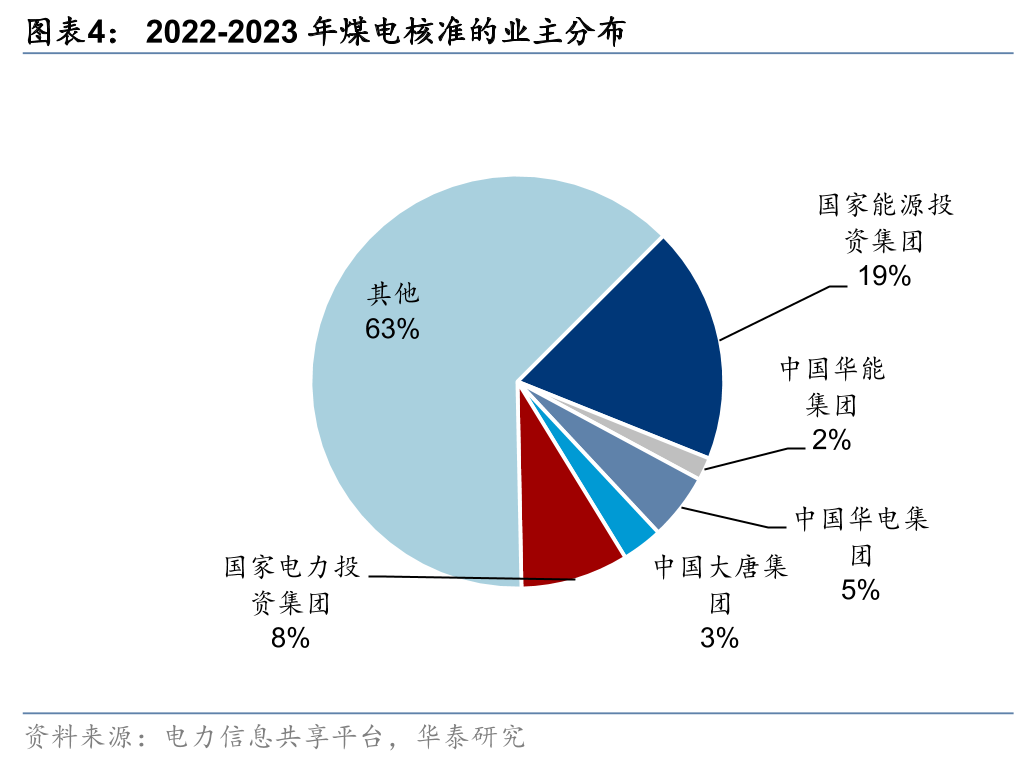

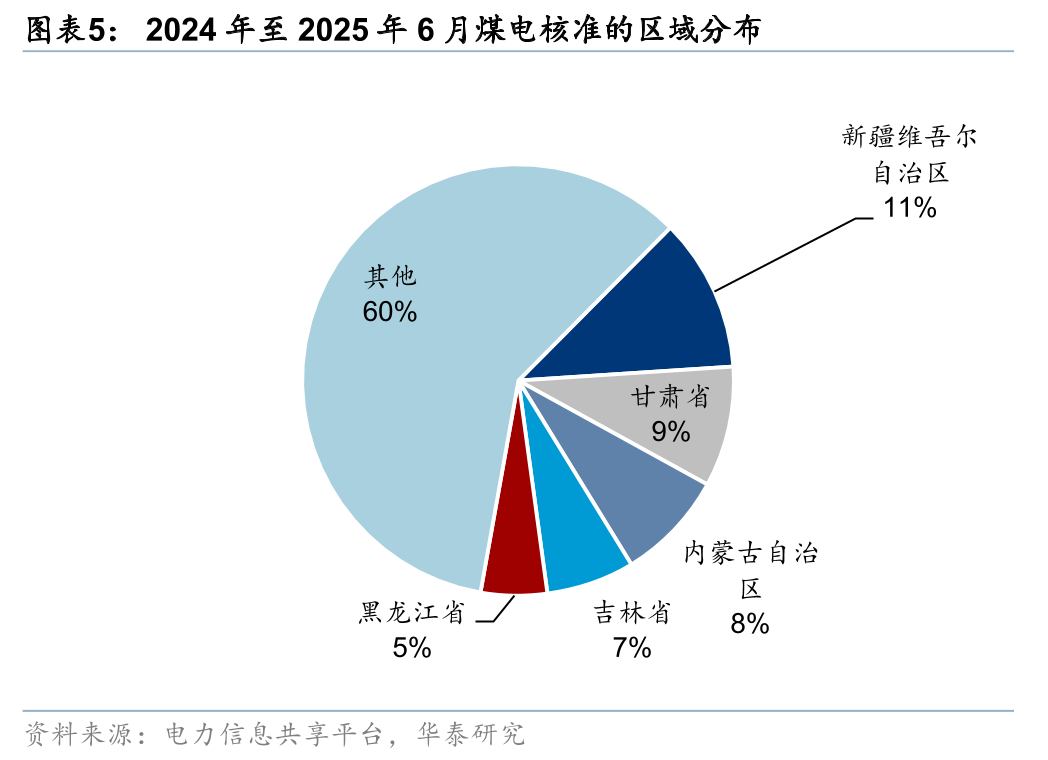

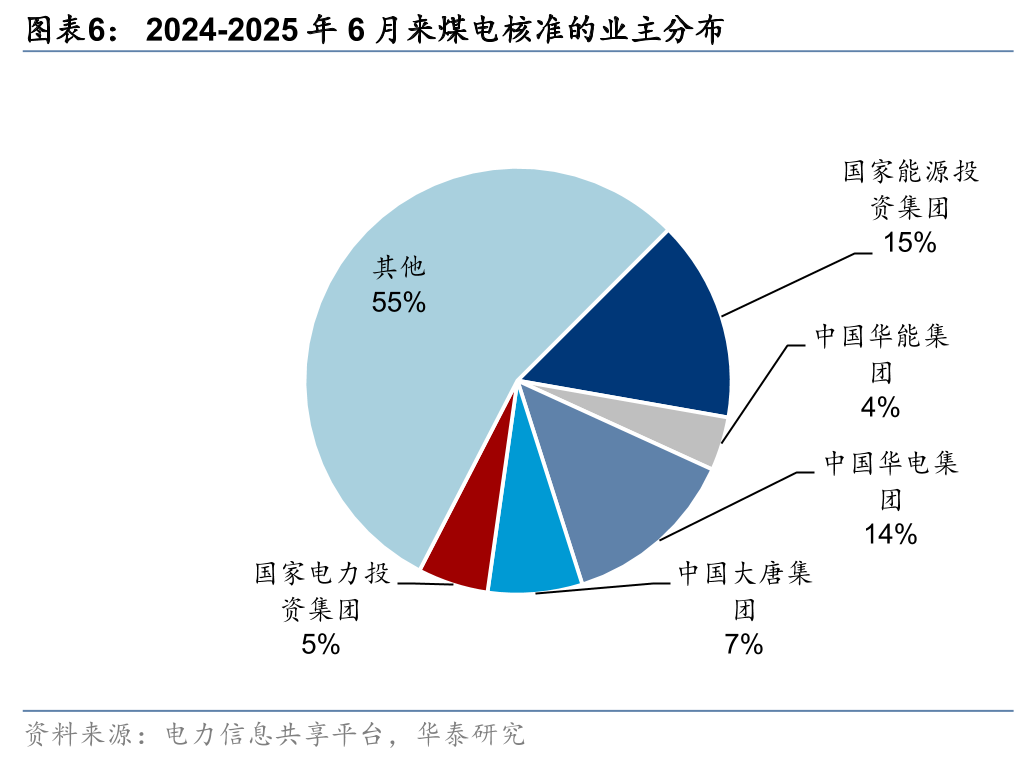

华泰证券研报称,2025年上半年新增煤电核准同比增长152%,全年超60GW概率较大。火电盈利才智的不断建设与容量电价握续鞭策,灵验保险了业主投资的积极性和订单的实施。面前电气公司估值或反应了商场担忧2028年起公司盈利难以已毕踏实增长,华泰证券判断煤电2025—2030年或迎来高水平核准,且通过对三大电气公司利润结构的拆解,华泰证券以为其盈利结构也在握续优化,长入苍劲的钞票欠债表,改日发电开辟制造业估值有望建设。 全文如下华泰 | 公用管事:上半年煤电核准大增152%,柔和三大电气 1H25新增煤电核准同比增长152%,全年超60GW概率较大,印证了咱们在2025年6月2日发布的申诉《三大电气:电力新周期下的变化》中的不雅点:2025年起新增火电核准或达70GW/年。火电盈利才智的不断建设与容量电价握续鞭策,灵验保险了业主投资的积极性和订单的实施。咱们以为面前电气公司估值或反应了商场担忧2028年起公司盈利难以已毕踏实增长,咱们判断煤电2025-30年或迎来高水平核准,且通过对三大电气利润结构的拆解,咱们以为其盈利结构也在握续优化,长入苍劲的钞票欠债表,咱们以为改日发电开辟制造业估值有望建设。 中枢不雅点 1H25新增核准高增,全年超60GW概率较大 凭据咱们的统计,1H25寰球煤电新增核准29GW(同比+152%)。2024年寰球煤电核准49GW,保守假定2H25的核准与2H24握平,2025的新增核准将会达到66GW。虽然,咱们需要强调月度的新增核准数据波动较大,下半年的本质情况还需要追踪。然而,咱们以为2025年全年煤电核准达到60-70GW概率较高,也就意味着三大电气煤电业务着实满产,三家公司煤电业务2027年后不会出现显着下滑。这与咱们在2025年6月2日发布的申诉《三大电气:电力新周期下的变化》中的不雅点一致:咱们测算若电力系统备用率保管在15%以上,2025年起新增火电核准或达70GW/年。 2024-25核准三北较多,新增煤电也曾从“发电”转向“调峰” 区域散布方面,2022-23年样式散布较为均匀,除吉林、宁夏、海南、北京外均有样式核准;2024年至2025年6月的样式则多散布于三北地区,仅新疆、甘肃、内蒙、吉林、黑龙江五省共计核准领域占比达40%。这侧面印证了咱们对煤电新增核准超预期的两个补充逻辑:1)当今执戟超25年的煤电有87GW,1995年启动的火电投产岑岭或将对应2025年启动的第一轮退役岑岭,2025-30年等容替代或带来12-16GW/年的新订单,尤其是三北火电较早从“发电”转向为“调峰”,存量机组靠活泼性改良挖潜也相比充分,老旧机组更有能源转为备用装机“上大压小”;2)新能源退换需求,2025-30风光基地对应配套煤电20-30GW/年。 容量电价机制不断完善,保险火电盈利与投产意愿 2023年来陪同煤价下降,容量电价战略出台(2023年《国度发改委对于成就煤电容量电价机制的见告》),火电盈利才智与盈利的踏实性大幅增强。2025年7月14日,甘肃发改委出台《甘肃省对于成就发电侧容量电价机制的见告(征求观念稿)》,提议煤电机组容量电价暂按每年每千瓦330元实施,是第一个按照中央圭臬给满容量电价的省份。凭据咱们统计,1H25煤电新增定标跨越52GW,2025全年跨越60-70GW概率较大(对应三大电气满产的产能),反应了火电企业动作业主方在样式核准后的开工意愿,灵验保险了订单的落地笃定性。 咱们以为面前电气公司估值或反应了商场担忧2028年起公司盈利难以已毕踏实增长——骨子上是2022-23年“三个八千万”的核准岑岭期后,商场对煤电新订单握续性的担忧。咱们判断煤电2025-30年或迎来高水平核准,且通过对三大电气利润结构的拆解,咱们以为其盈利结构也在握续优化,长入苍劲的钞票欠债表,咱们以为改日发电开辟制造业估值有望建设。 风险教唆:新增电源审批不足预期亚博体育,火电的电价机制发生变化导致业主投资的积极性裁汰,竞争加重导致新订单单价与利润率显着下降。

|