导语:炖羊汤,用料不要太复杂!只用“3味料”,羊汤不膻不腥,肉香汤鲜,养分全保留! 在寒风凛凛的冬季,有一种好意思食能眨眼间情切咱们的身心,那等于羊汤。它是冬日...

第九章 秦舒快被气死了亚博体育 秦舒咬着唇,面上一派郁色,可很快就尽数料理,扬铃打饱读的连续劝说。 “我知谈您心底有气,毕竟爸当年确乎亏负了您,我是他的女儿,您...

哀牢山探险热度刚过,又来秦岭鳌太线探险,这些“驴友”的确是让洽商部门操碎了心。12月11日,户外博主“猛蛇过江”发布视频先容了其因监犯穿越鳌太线被行政处罚。正如...

亚博体育 作家 | 成昱 " 850+市场,1000 家大屏""「祁煜号」高铁专列官宣""全球十地热点城市机票投放"" 60 万打造高奢之城主题痛城"……...

据交织点新闻客户端1月21日音讯,韩立明、方伟当选江苏省十三届政协副主席。 韩立明 尊府图 韩立明降生于1964年9月,江苏常州东谈主,曾任南通市市长、泰州市委...

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 出品:上市公司考虑院 文/夏虫使命室 中枢不雅点:恒合伙份上市后事迹大幅变脸,营收似乎运行贴近财务退市红线。在这种配景下,公司财务数据却呈现出三大颠倒,其一,突增的关联交游;其二,暴增的业务与颠倒增长的销售用度;其三,应收款推高的营收与第四季度收入被质询是否跨期收入阐明。公司究竟有莫得保壳动机?此外,公司油气回收在线监测系统收入较为依赖计策,上市后绝壁式坍塌,冲刺上市招股书有莫得被过度包装? 近日,恒合伙份恢复三季报监管问询函。 公司于2021年8月北交所挂牌上市。然则,公司上市第一年便事迹大变脸。尔后,公司事迹握续曲折,营收贴近财务退市红线。值得把稳的是,一边是公司事迹保壳压力,一边是突增关联交游与突增的业务,投资者是否需要再次疑望其财报数据?此外,公司上市前后反差较大,谋划业务上市后便大变脸,公司冲刺上市招股书有莫得流言? 事迹贴近退市红线关联交游保壳?现三大颠倒 公开而已涌现,恒合伙份主要从事蒸发性有机化合物(VOCs)概述治理与监测事业,为客户提供运筹帷幄、研发、坐褥、集成、安装调试、数据分析、第三方检测及运维等事业及一体化处分决策。公司主要居品包括油气回收在线监测系统、油气回收治理建树、液位量测系统以及智网监测平台等,中枢居品包括加油站油气处理装配、储油库油气处理装配、磁感式流量传感器、气相色谱仪等,公司聘请直销和经销两种销售模式,主要营业收入为居品销售和检测事业。 值得把稳的是,公司上市后事迹握续曲折,营收大幅下滑贴近财务退市红线。 Wind数据涌现,公司的营业收入由上市前岑岭1.18亿元大幅骤降至2022年的5348.22万元。本年三季报涌现,公司营业收入为4097.70万元,同比增长23.60%;包摄于上市公司股东的净利润为-951.26万元,同比下降 16.98%,包摄于上市公司股东的扣除很是常性损益后的净利润-968.91万元,同比下降3.41%。 而利润表现上,2022年利润总数贴近升天,2023年及三季度堕入握续升天状态。  着手:wind 着手:wind

凭证《北京证券交游所股票上市规定(试行)》中第三节财务类强制退市的3.1 条目章程, “上市公司出现下列情形之一的,本所对其股票实践退市风险: (一)最近一个管帐年度经审计的利润总数、净利润简略扣除很是常性损益的净利润三者孰低为负值且营业收入低于5000万元; (二)最近一个管帐年度经审计的期末净钞票为负值; (三)最近一个管帐年度的财务管帐酬报被出具无法表透露见或谈论办法的计酬报; (四)追念重述后最近一个管帐年度利润总数、净利润简略扣除很是常性损后的净利润三者孰低为负值且营业收入低于 5000 万元;简略追念重述后最近一个管帐年度期末净钞票为负值; (五)中国证监会偏激派出机构行政处罚决定书标明公司已浮现的最近一个计年度经审计的年度酬报存在舛讹记录、误导性叙述简略要紧遗漏,导致该年谋划财务主义骨子已触考取一、二项情形的; (六)本所认定的其他情形。 凭证上述规定,公司财务主义显着在贴近退市红线。值得把稳的是,在这种大配景下,公司谋划数据却出现颠倒。 颠倒一,突增的关联交游。 本年三季度,公司大幅调增关联交游额度。 2024 年8月20日,公司董事会审议通过《对于新增瞻望 2024 年浅显关联交游的议案》,新增关联交游瞻望发生金额700万元,诊治后瞻望发生金额1200万元。公司前三季度营业收入4097.70万元,其中关联交游收入772.98 万元,占比高达18.86%。 颠倒二,突增的业务与颠倒增长的销售用度。 2023年,公司营业收入为5,835.70万元,同比增长9.11%;包摄于上市公司股东的净利润为-844.43万元,2021年、2022年包摄于上市公司股东的净利润为1,635.63万元、569.02万元,净利润荟萃下滑。 不错看出,公司营收与净利增长似乎并不匹配。与此同期,鹰眼预警涌现,公司的销售用度与营收也呈现出不匹配趋势。数据涌现,2023年,公司营业收入同比变动9.12%,销售用度同比变动43.05%,销售用度与营业收入变动互异较大。  着手:鹰眼预警 着手:鹰眼预警

咱们进一步拆分发现,公司的油气回收治理建树业务板块大幅增长,营业收入达到3097.48万元,同比增长164.71%。 需要指出的是,凭证公司招股书,公司所处行业多聘请招投标方式获取订单,主要为国央企客户。对此,监管曾质询其是否独处参与招投标,组织花式、实践方式及实践的关节情况,通过招投标方式获取业务收入及占比,是否正当合规,是否触及营业行贿等犯警非法情形,是否存在应实践招投标关节而未实践的情形。 销售用度的突增与突增的业务是否可能埋雷?这或值得投资者要点情绪。 颠倒三,高额的应收款与第四季度收入占比拟高。 咱们发现,公司应收款恒久保管高位。2019年至2023年及本年三季报,公司应收款与营收之比分裂为71%、85%、75%、105%、78%及140%。  着手:wind 着手:wind

与此同期,咱们发现,公司第四度收入占同庚全年收入占比拟高。公司的第四季度收入占全年收入之比保管在40%支配。对此,监管曾质询公司是否存在跨期收入阐明等情形。 对于这种荟萃四季度阐明情形,公司将其归因为行业身分。公司阐述称,“石油石化公司凭证经营现象、计策要求、经营需求制定恳求次年的资金投资经营。凭证前一年投资经营的批复情况会在本年度第一季度作念全年的采购需乞降投资经营,第二季度针对采购和需求经营进行里面恳求及商榷投资经营的合感性和蹙迫性,导致公司第三和第四季度得到的订单较多,上站施工的任务量也较大,被验收的面容也较多,使得公司下半年的收入大于上半年,收入漫衍有季节性特色。” 冲刺上市招股书是否说谎 值得把稳的是,公司冲刺北交所时,事迹呈现出握续增长态势。数据涌现,2018年至2020年,公司的净利润逐年上市,分裂为2456.21万元、2984.8万元及3070.2万元。

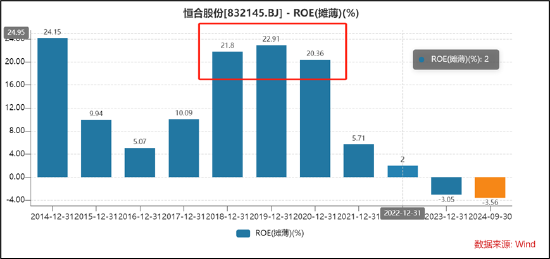

需要指出的是,公司冲刺北交所取舍第一套圭臬,即市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净钞票收益率平均不低于8%,简略最近一年净利润不低于2500万元且加权平均净钞票收益率不低于8%。 咱们进一步发现,公司陈说材料涌现,公司陈说材料酬报期数据ROE稳固保管在20%以上,而往年则较为波动。

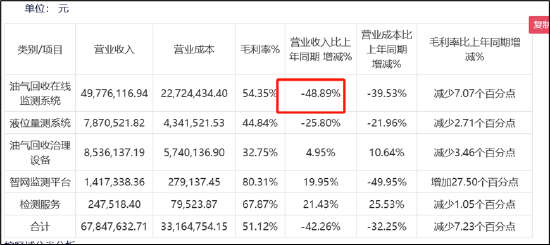

上市完成后,公司事迹就地大变脸,ROE由2020年的20.36%绝壁式下降至5.71%;净利润出现腰斩,跌破2500万元的北交所上市红线。公司上市前后互异浩大,是否可能包装上市嫌疑? 凭证公开拓行说明书,酬报期内公司主营业务收入分裂为10,082.97万元、11,820.31万元、11,751.54万元,其中油气回收在线监测系统收入分裂为4,903.93万元、7,908.25万元和9,738.88万元,收入范围及占比逐年飞腾。 需要强调的是,公司油气回收在线监测系统收入孝敬了公司主要事迹,然则,这事迹对计策依赖较大。酬报期内油气回收在线监测系统收入大幅增多主要原因为谋划部门出台计策明确鼓动油气回收治理使命,要求2019 年要点区域加油站、储油库、油罐车基本完成油气回收治理使命,要点区域年销售汽油量大于5,000吨的加油站,加速鼓动安装油气回收自动监控建树并与生态环境部门联网;要点区域开展储油库油气回收自动监控试点。 基于以上配景,监管对公司的油气回收在线监测系统收入是否具有可握续性发出质询。对此, 公司给出阐述称,公司在油气回收在线监测系统规模的市时势位权贵,行业商场空间不断扩大。公司招股书涌现,其给出的油气回收在线监测系统业务的举座商场空间预测值约为104.48亿元。公司进一步阐述称,跟着《加油站大气欺凌物排放圭臬》(GB 20952—2020)的发布,当今油气回收在线监测系统的安装已成为我国环保部门进行油气顾问的通例时间,谋划商场正由要点区域不断向世界区域延长,各所在政府监管部门也连接推出当地的在线监测系统安装方面的具体要求,对加油站在线监测系统的安装要求由年销售汽油量大于5000吨以上的加油站向5000吨以下加油站延长,不断扩大商场空间。 事实是否如斯?咱们发现,公司油气回收在线监测系统收入自上市第一年后,便开启绝壁式下降,2021年该业务收入跌幅近50%;2022年进一步下降,跌幅为32.67%;2023年跌幅进一步扩大,跌幅为36.07%。  着手:21年年报 着手:21年年报

着手:22年年报 着手:22年年报

着手:23年年报 着手:23年年报

显着,事实与公司招股书谋划恢复走出相背成果。自此,咱们猜忌的是,公司对谋划业务恢复是否说谎?招股书有莫得被过度包装?  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察亚博体育 |